Análisis del economista Luis Pedro Mendizábal UFM

Guatemala ha gozado de un ambiente macroeconómico estable en las últimas dos décadas. No obstante, esta es una característica cada vez menos cierta en el país debido a las políticas del gobierno en respuesta a la pandemia y a su prácticamente nula capacidad para reconocer las consecuencias de sus actos.

La crisis del Covid-19 significó un golpe muy duro a la economía mundial, por lo que distintos gobiernos decidieron, a lo largo de 2020 y 2021, incrementar su gasto público para mitigar el impacto de la crisis. Guatemala no fue, ni mucho menos, una excepción a este respecto.

En abril del año 2022, el Fondo Monetario Internacional (FMI) analizó la situación guatemalteca y concluyó que el país posee una fuerte resiliencia económica. La razón principal de esto fue la recuperación en la tasa del crecimiento del PIB nominal de 8% en 2021 y un buen pronóstico de crecimiento de 3.5% en 2022.

Por resiliencia económica, entendemos la capacidad de un país de adaptarse a una crisis y recuperarse de sus consecuencias con costos relativamente bajos. El problema con Guatemala es que los costos no han sido bajos, aunque el gobierno asegure lo contrario.

Analizar el porqué de la resiliencia económica chapina es el objetivo de este artículo.

La resiliencia económica guatemalteca

Los principales causantes de la precipitada conclusión del FMI sobre la resiliencia económica de Guatemala han sido:

1) La recuperación rápida de la tasa del crecimiento del PIB nominal.

2) Un nivel de inflación en línea con las presiones inflacionarias mundiales.

Estas dos observaciones son ciertas, pero no cuentan toda la verdad.

La gráfica 1 muestra la variación interanual del PIB real en Guatemala a marzo de 2022 (últimos datos disponibles):

Como podemos ver en la gráfica 1, la tasa de crecimiento del PIB real ha sido positiva desde el último trimestre de 2020, si bien la conclusión del FMI es sensata, los datos del PIB están siendo exagerados. En términos reales, la variación interanual del PIB real creció un 6.5% en 2021 y decreció 2.5% en 2020, en comparación al aumento del PIB nominal de 8% en 2021 y la caída de 1.8% en 2020. En este sentido, el país sí se recuperó de la crisis de la pandemia aunque no tan acentuadamente como el FMI y el gobierno aseguran. No obstante, esto es sólo la punta del iceberg.

El FMI, en su informe, mencionó que la inflación actual en Guatemala es impulsada por la situación mundial (inflación importada), pero debería mantenerse en el futuro cercano cerca de la meta del Banguat; 4% con un margen de error de 1%. Pero esto es un error; no toda la inflación de Guatemala es importada.

Si bien las presiones mundiales de las cadenas de suministros y la guerra de Ucrania son las excusas favoritas, la cantidad y calidad del dinero en manos de la gente son las dos variables que explican la mayor parte de la inflación guatemalteca.

La gráfica 2 muestra la tasa de inflación interanual en Guatemala a la fecha junto con la meta de inflación del Banguat:

La gráfica 2 nos muestra una conclusión quizá repetida varias veces pero no por ello menos cierta; la inflación está descontrolada en Guatemala. Las conclusiones del FMI habrían cambiado drásticamente si hubieran previsto el incremento de la inflación, 8.87% en agosto y por encima de la meta del Banguat desde mayo de 2022.

Lo que el FMI llama resiliencia económica no es más que una situación en que los guatemaltecos gozan de crecimiento económico con recursos que cada día valen menos. Difícilmente podemos llamar a esta situación “de bajo costo” para Guatemala, además la inflación no es el único costo que se ignora cuando decimos que el país se adaptó bien a la situación causada por la pandemia.

Las consecuencias ignoradas

Reservas Monetarias Internacionales

Guatemala tiene problemas económicos nuevos y otros muy viejos. Una de las cuestiones más antiguas es el tipo de cambio. Si bien el debate eterno entre apreciación y devaluación sigue en discusión, lo cierto es que el Banguat ha aumentado sus reservas monetarias internacionales (RMI) hasta niveles innecesariamente altos. La gráfica 3 muestra el crecimiento de las RMI a la fecha:

Podemos observar en la gráfica 3 que la tendencia en el cambio de las reservas monetarias internacionales ha sido siempre positiva, esto era tan cierto antes como después de la pandemia. La acumulación de dólares en las reservas es, principalmente, un instrumento para controlar el tipo de cambio, pero también genera inyecciones de liquidez en quetzales en el mercado monetario al comprar los dólares.

Desde el inicio de la pandemia en 2020, las RMI han incrementado aproximadamente un 36%, indicando que el control sobre el tipo de cambio es una meta implícita para el Banguat, desviando su atención de su meta explícita de estabilidad de precios. Que el Banco de Guatemala siga por este camino significa dos cosas:

1) Controlar la inflación se complicará aún más en el futuro.

2) La política monetaria obedece a otros tipos de objetivos que no son su mandato: si no hay un mandato explícito y solo podemos especular sobre su mandato implícito, podemos decir que la política monetaria se ha vuelto arbitraria.

La Deuda Pública

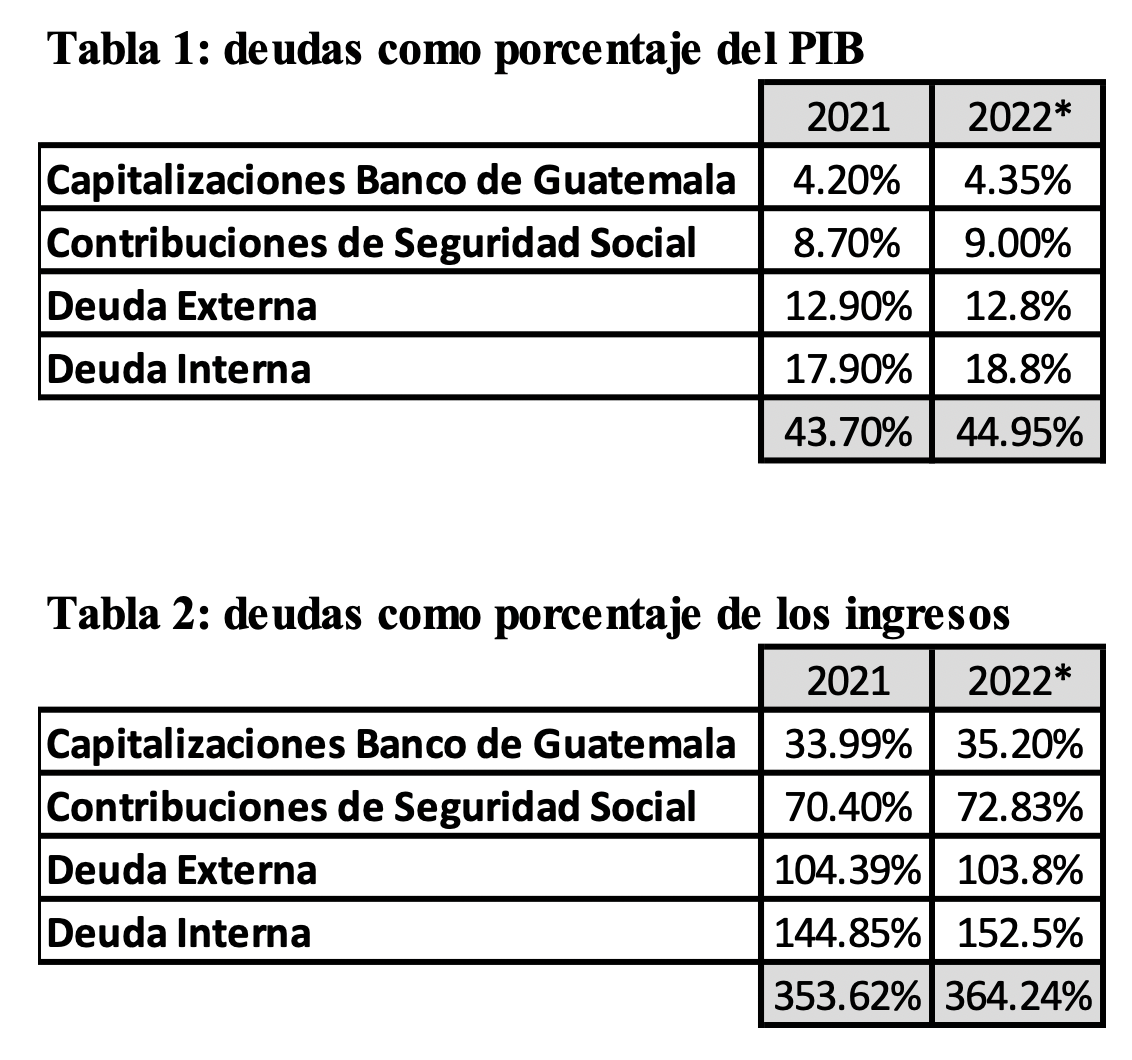

El segundo gran costo económico de Guatemala durante y después de la pandemia ha sido el aumento de la deuda pública, tanto interna como externa. El pasado 10 de agosto, la Junta Monetaria autorizó otro préstamo al Banco Interamericano de Desarrollo (BID) por la nada desdeñable cifra de $300 millones. El ministerio de finanzas (Minfin) defendió esta decisión afirmando que esto deja la deuda pública en 30.8% del PIB, cuando el estándar internacional a partir del cual se considera un nivel peligroso es de 40% del PIB.

Sin embargo, y por desgracia, la deuda pública de Guatemala es mucho más alta de lo que el Minfin asegura. En junio de 2022, el Bank of America (BofA) Global Research realizó un reporte de la economía guatemalteca donde descubrió que los niveles de deuda pública no contabilizan ni la deuda del gobierno contra el Banguat, ni las deudas del gobierno al Instituto Guatemalteco de Seguridad Social (IGSS).[1] En el cálculo realizado por el BofA, la deuda pública supera el 40% cuando se incluyen estas variables, llegando a 43.7% del PIB, por encima del valor de alerta. No obstante, en las finanzas de un individuo, deben compararse sus gastos contra sus ingresos. El ingreso del gobierno no es el PIB, sino el total de ingresos fiscales. Al comparar la deuda contra ellos, el nivel de deuda es superior al 350% del ingreso fiscal.

En la primera columna de la tabla 1 y 2 (2021), pueden verse las estimaciones realizadas por BofA Global Research:

* La segunda columna de la tabla 1 y 2 es una estimación propia del valor de la deuda pública a julio de 2022. Esta se realizó sobre los datos más recientes de deuda pública interna y externa, actualiza los porcentajes a 2022 sobre el pronóstico del PIB a 2022 (con un crecimiento de 3.5%) y el ingreso fiscal proyectado, y calcula los datos de la deuda del Banguat e IGSS con los nuevos totales de PIB e ingresos.

Fuente: BofA Global Research, Guatemala Viewpoint, y Banco de Guatemala

En la gráfica 4 podemos observar el crecimiento de la deuda pública interna (eje izquierdo) y externa (eje derecho) en Guatemala desde 2021 a la fecha:

Podemos observar en la gráfica 4 que los niveles de deuda pública interna y externa han aumentado desde enero de 2021 de manera significativa.

La deuda pública interna ha aumentado en gran medida desde 2021, concretamente en apenas 7 meses, ha crecido 1% con relación al PIB. La externa al contrario, ha disminuido ligeramente aunque no lo suficiente para compensar el crecimiento de la deuda interna.

La estimación concluye que el nivel de deuda pública a julio de 2022 sigue creciendo, tanto como porcentaje del PIB y de los ingresos fiscales, aun cuando ya estamos en terreno de alerta. Esto es evidencia que se están ignorando muchas variables importantes cuando el Minfin afirma que aún estamos en 30% de deuda sobre PIB.

La tasa de interés de referencia

El tercer costo significativo de Guatemala es el nivel de las tasas de interés de referencia (del banco central) en relación con las demás economías del mundo. Existen dos problemas con esta variable:

1) El diferencial de riesgo comparado con Estados Unidos (prima de riesgo).

2) La baja eficacia de la tasa de referencia para mitigar la inflación en Guatemala.

El primer problema es uno de lógica financiera. La deuda del gobierno de Estados Unidos es mucho más segura que la deuda del gobierno de Guatemala. La relación financiera indica que Guatemala debería de proporcionar una tasa de interés mayor para compensar a los acreedores por su riesgo adicional.

La diferencia entre dichas tasas fue negativa durante este año y se acaba de volver apenas positiva. La tasa de referencia de la Reserva federal actualmente se ubica en 2.5%, mientras que la tasa de referencia del Banguat es de 2.75%, después de aumentar 50 puntos base el pasado 31 de agosto. Estos valores, evidentemente, no compensan el riesgo añadido de invertir en Guatemala vs invertir en EEUU.

El segundo dilema consiste en que la eficacia de la tasa de referencia depende de las operaciones de mercado abierto (OMA’s) del Banguat, conocidas también como operaciones de estabilización monetaria. Las OMA’s cumplen la función de neutralizar dinero, es decir, sacar liquidez del mercado. Un valor de dinero neutralizado más bajo indica que se está inyectando liquidez en la economía, un hecho que aumenta la inflación.

En la gráfica 5 puede verse la tasa de dinero neutralizado del Banguat a la fecha:

La gráfica 5 muestra que el Banguat ha reducido sus OMA’s [2] . Es decir están inyectando liquidez al mercado por medio de neutralizar menos dinero, al mismo tiempo que aumentan la tasa de interés. Sus acciones son contradictorias.

El Banguat aumenta su tasa de interés de referencia para frenar la inflación, pero la inyección de liquidez a través de la menor neutralización de dinero y de las RMI, la aceleran de nuevo. Mientras esto sea así, es poco probable que la tasa de inflación mejore, al menos significativamente.

Después de observar cómo el Banguat y la Junta Monetaria han tomado decisiones no eficientes para mitigar los efectos de la pandemia, principalmente en las variables monetarias ¿realmente podemos decir que Guatemala no tuvo costos en la pandemia?, ¿podemos afirmar que la resiliencia es una característica viva de la economía chapina?

No, hemos sacrificado la calidad del dinero por un crecimiento de PIB positivo. El costo para Guatemala no es bajo, por lo que la resiliencia económica, defendida por el FMI y el gobierno de Guatemala, queda, como mínimo, en duda.

Conclusión

La política monetaria, cambiaria y crediticia ha sido una de las “joyas de la corona” en Guatemala. La independencia del Banguat es una de las características institucionales más cuidadas en las últimas décadas en Guatemala. Por desgracia, parece que existe cierto deterioro institucional en éstas áreas.

La crisis del Covid-19 ha traído costos para Guatemala y las políticas del gobierno han decidido salvar las variables de actividad económica sacrificando las variables monetarias. Los datos que hemos analizado no son más que pruebas que el Banco de Guatemala cada vez es más arbitrario y cada vez es menos independiente del poder político. El Banguat ha sido víctima de lo que en economía se conoce como Displacement Effect o efecto de desplazamiento, el cual explica que las instituciones, como por ejemplo un banco central, después de una crisis, nunca regresan a sus niveles previos de independencia.

Un crecimiento económico respaldado por un dinero que pierde valor debido a la falta de confianza de los individuos en el gobierno (puesto que toma políticas monetarias irresponsables) no es deseable económicamente y es casi la antítesis de la supuesta resiliencia que nos venden desde el gobierno de Guatemala.

Necesitamos reconocer la situación del país por cómo es y no por como el gobierno quiere que sea. La idea de resiliencia económica está equivocada, no es algo que caracterice actualmente a Guatemala, sino una meta a alcanzar. Para alcanzar una verdadera resiliencia económica deberíamos empezar reconociendo que la misma está en riesgo actualmente.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

{kind=link}